根据国际咖啡组织(ICO)报告,2019/2020年度,全球咖啡产量下降,同时,随着全球经济增长放缓,全球咖啡消耗量也将放缓。因此,相较于“火药味”十足的2018年,2019年,咖啡、茶饮、冰淇淋市场以“万变”应变,造就别开生面的局面。

01. 咖啡、茶饮打破边界,融合生长

2019年伊始,咖啡茶饮品牌们不约而同地看上了“别人家的生意”,纷纷向“隔壁”跨界。

3月,喜茶在北上广深四家门店正式推出咖啡产品;乐乐茶在4月初上线四款加了冰淇淋的鲜果茶;瑞幸咖啡将小鹿茶作为旗下独立品牌独立运营,以“新零售合伙人”方式开放加盟,主攻下沉市场。4月底,星巴克更在中国内地超过3800家门店和专星送平台一次性上线八款“玩味冰调”系列新品(五款以茶瓦纳为基底,三款以星巴克咖啡为基底),将这股跨界风潮推上了顶峰。

经过了教育市场、重新定义新式茶饮和扩张、融资的疯狂增长阶段,咖啡茶饮品牌们这一系列动作已不再只是有趣、好玩的业态探索,而是为了尝试突围,以赚取更多的流量。在品牌的既有调性下,深挖更多可能性和价值,突破既有的品类和可复制性,保持长久的吸引力,以获得更多新用户,寻找增量。

02.新式茶饮品牌的下一个战场:

低线城市/下沉市场

2019年第三季度伊始,瑞幸咖啡宣布旗下茶饮产品“小鹿茶”成为独立品牌,线下门店直指三、四线城市,开始“拯救”品牌年度报表。而喜茶、奈雪的茶Nayuki等新式茶饮头部品牌早在一年前开始了华东、华南以外的市场布局,西安、天津、武汉、福州、青岛、济南、厦门等地成为了他们的主要目标。截至2019年11月,不接受加盟、被重复山寨的喜茶已在全国开出200余家直营店铺。

这些成立在一、二线城市,并创造品牌价值的新式茶饮纷纷进军下沉市场的行为,看似是为了尊崇民意而走下“神坛”,实则是一场以名声为筹码的腹地掠夺之争。

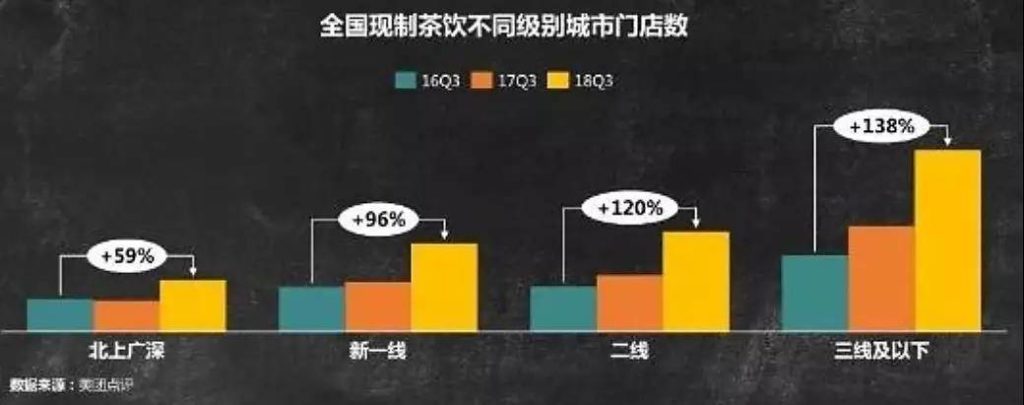

据美团点评发布的《2019中国饮品行业趋势发展报告》可知,2018年第三季度同比2016年第三季度,一线城市门店数量增长59%,新一线城市增长96%,二线城市增 长 率 为120%,三线及以下城市的增长率最高,达138%,远超一线城市,实属一片蓝海,也难怪各大品牌抢滩于此。

如此之高的增长数据背后,藏着三、四线城市消费力升级的需求。对于餐饮业而言,抢占消费者时间是最高奥义,喝一杯奶茶的时间既不耽误生活节奏,又能收获额外的社交场景,这点优势已跟随经济发展向下深入,逐渐波及到不同消费圈层。

在这之中,我们还能发现一种现象,即头部品牌以全国统一售价下沉市场时,不同消费圈层的态度:一、二线城市消费者将此划入日常消费预算,低线城市以此代表生活态度。在中国,星巴克是这种零售方式的成功案例,通过互联网流量创造带有品牌性质的消费需求,消费者自愿为品牌和流量买单。

03.头部茶饮品牌频频跨界、IP联名

2019年第四季度前,中国本土的新式茶饮市场仿佛进入了一场“原材料寒冬”,同时迎来了一轮“IP跨界派对”,喜茶、奈雪的茶Nayuki、乐乐茶等头部品牌在半年内集中推出联名产品,包含品牌合作、IP联名与行业跨界。

奈雪的茶Nayuki与王者荣耀手游联名,通过游戏元素推出新品和限定周边,为吸引店铺消费,设定可获取专属游戏福利的Wi-Fi;喜茶与中国本土时装品牌太平鸟合作,推出结合二者元素的周边和饮品包装,还携手芝麻街推出“开学季”怀念礼包;开出全球首家制茶乐园的乐乐茶,先后和青岛啤酒、可口可乐、雪碧等饮品大牌联名创新。

除了经典的人物形象,具有特征优势的品牌也成为IP的选项之一,跨越产品品类进行合作,收获不同文化圈层内的潜在消费者。

在原料配方与饮品设计创意缺乏的时刻里,跨界IP联名不仅巩固了客户黏度,还树立起自身的多变形象,实为妙招一则。但在多个头部品牌相似行为的持续攻击下,消费者间也逐渐出现了质疑的声音,好在明显的季节变化带来了原料新元素,IP、跨界、联名的风潮起止得都恰到好处。

04.新式茶饮原料多样化

放眼新式茶饮中的创新,“混搭”已然成为 2019年的关键词。人们手中的饮品不再是简单的“茶+奶”的结合,原料也一次次突破珍珠、水果的界限。各品牌、原料商纷纷研发新的茶饮原料与备制方式,为消费者带来丰富的味觉体验。

酒,饮品界的宠儿

2019年,酒精无疑是饮品界的宠儿。从咖啡到茶饮,无论是连锁品牌还是独立小店,纷纷打起酒的主意,花式推出特调,其中也不乏吸睛的创新。

2019年7月,位于上海合生汇的乐乐茶首家 制茶乐园正式开业,推出了制茶酒馆系列,有上海限定茶酒醉上海,也有茉莉莫吉托、凤凰丛冰茶等特调茶饮。除此之外,乐乐茶也与青岛啤酒联名,推出三款水桶茶酒。奈雪更是在北京、深圳开出三家奈雪酒屋,白天提供茶饮与软欧包,晚间化身酒吧,主推“轻酒精”的鸡尾酒。

饮品甜品化

甜品与新式茶饮的融合,从2019年夏天起无疑成为市场中的爆火趋势。以烧仙草、杨枝甘露为主打的各个品牌迅速崛起,门店遍地开花。

主打烧仙草的茶饮品牌书亦·烧仙草,截至目前全国门店数量已经超过2000家;早在2015年便以杨枝甘露“杯装化”的形式抢占市场的7分甜,2019年升级slogan为“杯装杨枝甘露创造者”,并围绕杨枝甘露延伸出更多水果甘露和芒果饮品。喜茶、乐乐茶等品牌也纷纷做起杨枝甘露的生意。

相比常规的珍珠奶茶,仙草、甘露、水果等各类食材的加入,让整杯饮料更有满足感,也让食客满足了吃、喝的双重享受。

从轻养身到重养身

新式茶饮的健康诉求在近两年来一直被提及。原本的新鲜水果、五谷、坚果、芋头等天然食材已经不能满足养生心切的年轻人的需求了。2019年的新式茶饮界,掀起了一阵汉方滋补的养生风。

椿风养身茶饮通过把燕窝、人参、阿胶、金银花等药材融入茶饮,推出蜂王浆熬夜大补水、青汁刮油水等产品,不仅符合当代年轻人惜命的心理,又自带话题性。1828王老吉也将原本的“先泡凉茶”定位变更为“草本新茶”,在 广州 、深圳 、上海等城市开出20多家门店。彦悦山草本饮、注春人文茶饮等涉足健康领域的品牌也在2019年进一步扩张。

05.咖啡速溶主义回潮热

作为2019年速溶咖啡市场两大“新式”秘密武器,冷萃液和冻干粉成为便捷咖啡的首选,无论是小巧的身姿还是多变的玩法,重要的是,通过技术手段被保存完好的咖啡风味,堪称“精品速溶咖啡”。例如,来自海外的日本品牌三口川冷萃液,国内知名的永璞咖啡、半年卖出十万条的企鹅市集等品牌。

2019年10月,三顿半连续完成A和A+两轮融资,共计数千万元,均为天图资本领投,老股东峰瑞资本跟投。而2019年双十一期间,三顿半的成交量为去年同时期的十倍,一举超过“老大哥”雀巢。

此外,同时拥有冷萃液和创意甜甜圈手冲咖啡包的时萃SECRE于2019年11月完成近千万元天使轮融资,由远望资本领投。随着便捷式咖啡的走俏,不断入局的咖啡品牌不仅赢得众多粉丝欢心 ,店家赚得盆满钵满,更是为自身品牌不断加值。精品咖啡连锁品牌GREYBOX COFFEE刚刚推出了自家的“城市咖啡地图”冻干速溶:北欧拼配、埃塞俄比亚、澳洲拼配和云南。相比三顿半的彩色系列,GREYBOX严格遵守了自己的VI体系,坚持黑白灰。

已获得成功的品牌如三顿半创新推出了0号大师合作款和7号路易波斯茶,拓展领域边界;又如哈格斯Hugs推出了精萃茶原液。越南Tata咖啡2019年新投运的冻干速溶咖啡生产厂, 其年生产量可达5000吨咖啡冻干粉。可见,便捷咖啡市场蕴藏的巨大商机和空间不仅仅在国内,已经慢慢渗入亚洲各大咖啡生产、消费市场。

06.厌氧发酵处理法大流行

自从2015年Sasa Sestic在世界咖啡师大赛中首次使用到了厌氧发酵处理的咖啡豆,这一特殊处理法风靡至今,成为原产地、消费市场的热门处理法。

相比有氧环境下,厌氧处理的咖啡口感更圆润,干净度、醇厚度都更高。细心的你或许会发现由此处理法迭代出许多新名词,例如红酒处理法、雪莉酒桶发酵法、葡萄干蜜处理法、乳酸发酵处理法等等。不难发现,其实这些都是与厌氧、发酵相关,只是在细节处理上略有不同:通过玩转PH值、温度、湿度、发酵时间等因素来凸显咖啡风味的做法十分常见,于是我们也会在市场上看到很多有意思的处理法,比如在“卓越杯(COE)”一战成名的哥伦比亚天堂庄园双重厌氧发酵处理法,又比如COE杯测分数达90分的巴西圣野庄园的一款黄卡杜艾咖啡豆黑醋栗,则使用192小时超低温浸渍处理法。

从“火热”的处理法深究下去,不难发现,2019年咖啡生豆价格依旧持续走低,全球阿拉比卡豆产量预计下滑2.7%。咖啡C价在无力回天的低谷徘徊,咖农转向钻研处理法,想通过改善咖啡生豆品质来获得更高收入,这样的用心良苦也侧面反映了低迷的价格对咖啡上游农场的负面影响之大。以2019年6月的埃塞俄比亚瑰夏村的Proud of Gesha拍卖为例,就专门设立了“创新处理法”版块,其中包括了六支特殊处理法瑰夏,例如Oma Gesha 1931 厌氧发酵日晒处理,Shewa-Jibabu Gori Gesha特殊温室干燥处理、Gaylee Illubabor Forest二氧化碳浸渍日晒,Dimma Illubabor Forest二氧化碳浸渍蜜处理等有趣又新潮的处理法。上述的咖啡豆也从价格上反映了消费市场对此类新处理法的关注与支持。当然,这一趋势不仅限于高价的瑰夏,在这一季的巴西新产季豆子也能看到。

虽然这一令人沮丧的C价趋势无法瞬间改变,但为自己的咖啡豆能够卖出一个好价格而努力的咖农,也让我们开始期待2020年能够品尝到更多有趣风味的咖啡。

07.餐饮品牌增加茶饮的品类

新式茶饮的爆火,也让整个餐饮行业出现了新的洗牌,创新及丰富产品线成为了众多餐饮品牌2019年的关键词,“餐食+茶饮”是许多品牌的发力点。最典型的凑凑火锅,以“火锅+茶憩”的定位,率先涉足茶饮市场,也在火锅行业中打造出差异化,更是将茶饮部分独立出来成立新品牌“茶米茶”,甚至以出色的茶原料、茶风味抢占了茶饮品牌的生意。目前在凑凑全国门店中,茶饮贡献了其门店大约20%的营业额。

不难发现,越来越多的餐饮品牌都相继推出自家茶饮品牌。小龙坎推出了定位为国风茶饮的“龙小茶”,不仅提供奶茶、水果茶等常见饮品,也在奶盖中融入黑芝麻、桂花等国风元素。渡娘火锅推出“渡娘的茶”也是不甘落后。除了拥有独立茶饮品牌外,小辉哥火锅、胖哥俩肉蟹煲等餐饮店也在店内专门开设出茶饮售卖区。吃与喝向来不分家,用年轻化的方式,即餐饮与茶饮结合,将两者共同呈现给消费者,不仅减少消费者购买的时间成本,有助于吸引客流,也增加了品牌的赢利点与影响力。

08.体验店变身“游乐场”

如果说2018年星巴克臻选上海烘焙工坊的存在还是独树一帜,那么在2019年,与此类似的“体验店”已经成为一种新潮流。并且,这股潮流已跃出咖啡圈,延伸至茶饮领域,共同丰富着饮品“游乐场”地图。

星巴克于2019年8月在天津开设臻选店,花三年时间修缮百年建筑,让顾客惊呼大有“穿越之感”。与此同时,在茶饮领域,奈雪的茶Nayuki“梦工厂”、喜茶Lab相继在深圳开业,前者占地面积1000平方米,集烘焙、茶饮、酒屋、餐厅和零售于一体。而喜茶Lab,独占整栋别墅,设有五大实验室,提供多达50种新品的选择,让顾客在增强体验感的同时,也看见茶饮更多的可能。

此类重体验的工厂店和旗舰店,虽然投入了超高成本,但在营收上也较为喜人,据星巴克提供的数据,上海烘焙工坊自开业来每天平均接待8000人次,一年累计接待量超过数百万人次——上海东方明珠塔平均每年的接待量是500万人次,因此成为星巴克全球销售额最高的门店。

奈雪的茶Nayuki“梦工厂”在开业之初也交出了三天超三百万营业额的成绩。在带来既有的巨大经济效益的同时,也因其功能之丰富,为未来新的经济增长点提供了更多的可能。但比起营收,品牌意义更不能忽视,打造一个传播饮品文化与新兴生活方式的多功能空间,从长远来看,对品牌而言或许有更大的价值。不仅仅只是某个品牌价值的增长,这还会成为一种风向标,让更多消费者关注到这一潮流,并继而成为饮品文化的参与者和推动者。

09.可持续发展更上一层楼

2019年,再谈“可持续发展”并非老调重弹,在咖啡、茶、饮品行业,可持续发展有了更深层次、更多元的发展。

2019年4月,星巴克在上海、深圳试点,率先使 用直饮杯盖和纸吸管,停止提供塑料吸管;8月,由美团外卖发起的青山计划联合喜茶12家上海门店开展塑料杯回收,帮助被丢弃的塑料杯“再就业”;10月,三顿半发起“返航计划”,将用户的咖啡空罐进行回收再利用,用户可以到北京、上海、广州等 17 个城市的指定“返航点”,如MUJI HOTEL、上海衡山和集等,用空罐兑换新咖啡或限定周边产品。Manner Coffee提出的“自带环保杯减五元”自开店起延续至今,这一举措如今也被很多咖啡品牌复制,力求通过现金激励来鼓励消费者养成自带杯的习惯。

此外,可口可乐公司也首度发布回收海洋垃圾制作的300个可循环利用塑料瓶,根据2019年道琼斯可持续发展指数(DJSI),可口可乐希腊瓶装公司比2020年的目标日期提前两年减少了25%的碳排放(与2010年相比),并回收了相当于其放置在回收市场的初级包装总量的45%。

大小企业共同承担起“地球公民”的责任。如此广泛的关注与多元的举措都意味着,在咖啡、茶、饮品领域,可持续发展更上一层楼。

*部分图片来自品牌官方网站

NO COMMENT